El ex titular de la Aduana Guillermo Michel criticó el proyecto que busca aumentar impuestos en Entre Ríos

El ex director general de Aduanas Guillermo Michel alertó que el proyecto enviado por el gobierno de Entre Ríos, encabezado por Rogelio Frigerio, para aumentar los impuestos inmobiliarios y a los automotores representará un golpe a la clase media, al campo y a los sectores productivos locales, ya que se ajustará según los niveles de inflación, según se desprende del escrito presentado.

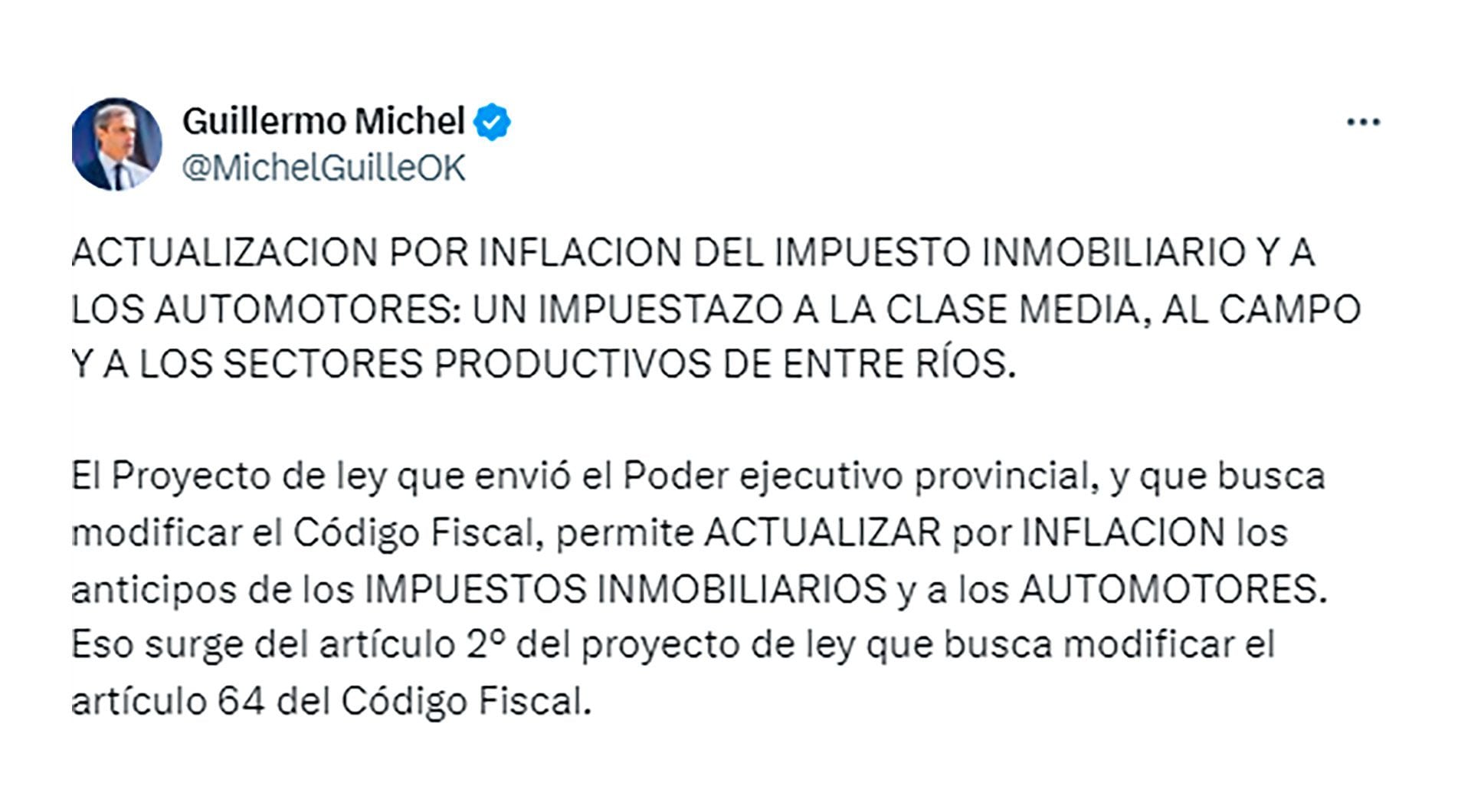

“El proyecto de ley que envió el Poder Ejecutivo provincial, y que busca modificar el Código Fiscal, permite actualizar por inflación los anticipos de los impuestos inmobiliarios y a los automotores. Eso surge del artículo 2º del proyecto de ley que busca modificar el artículo 64 del Código Fiscal”, alertó el ex funcionario.

Además, consideró que “esta modalidad, que la Ciudad de Buenos Aires implementa desde el año 2021, desconoce el funcionamiento de la economía de nuestra provincia, su entramado productivo y la importancia que tienen los productores agropecuarios”.

“Ajustar por inflación el anticipo automotor de los entrerrianos o el anticipo inmobiliario de una chacra de un pequeño productor, el inmueble de una fábrica PyME entrerriana o el local de un pequeño comerciante –teniendo en cuenta el atraso del poder adquisitivo de la sociedad- es un impuestazo al corazón de la economía de nuestra provincia”, agregó.

“El Poder Ejecutivo provincial debería profundizar el ajuste sobre el sector financiero. Estamos de acuerdo con la suba del 8% al 9% para la intermediación financiera, pero deberían revisarse otros conceptos sobre los cuales los bancos siguen con beneficios fiscales”, concluyó.

Según establece la modificación impulsada del artículo 64° del Código Fiscal, “el pago de los tributos debe efectuarse por los contribuyentes y responsables en los plazos que fije este Código, Leyes especiales o la Administradora, pudiendo esta última exigir anticipos a cuenta de aquellos”.

Y agrega: “Cuando no exista plazo establecido el pago deberá efectuarse dentro de los quince (15) días de la realización del hecho imponible, o de quedar firme la determinación de oficio. La mora en el pago se produce de pleno derecho por el solo vencimiento del plazo. Si el día del vencimiento del plazo para el pago resultara inhábil bancario, el vencimiento operará el siguiente día hábil. El Poder Ejecutivo podrá establecer descuentos de hasta el cincuenta por ciento (50%) en los Impuestos Inmobiliario y a los Automotores correspondientes a inmuebles o vehículos por los que se haya tributado correctamente el impuesto del período fiscal anterior o como beneficio por pago anticipado”.

“Asimismo, el Poder Ejecutivo podrá, en los casos de pagos por anticipos a cuenta, disponer un incremento adicional a partir del segundo anticipo. A tales efectos podrá tomar como parámetros el Índice de Productos Agropecuarios correspondiente al Índice de Precios al por Mayor (IPM) del Sistema de Índice de Precios Mayoristas (SIPM) que publica el Instituto Nacional de Estadísticas y Censos (INDEC), para el caso del Impuesto Inmobiliario sobre inmuebles rurales, o la variación porcentual acumulada de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE) o el Índice de Precios al Consumidor (IPC) publicado por el Instituto Nacional de Estadísticas y Censos (INDEC) o un promedio ponderado de éstos dos, en el caso del Impuesto Inmobiliario sobre el resto de los inmuebles y para el Impuesto sobre los Automotores, pudiendo en éste último impuesto, tomar, además, el incremento porcentual de los vehículos que publica la Asociación de Concesionarios de Automotores de la (ACARA)”, completa la medida impulsada por el oficialismo.